Die Säule 3a ist die freiwillige, steuerlich geförderte private Vorsorge der Schweiz, mit der Erwerbstätige jährlich einen festgelegten Betrag einzahlen und diesen vom steuerbaren Einkommen abziehen können.

Wer in der Schweiz fürs Alter vorsorgt, stösst früher oder später auf die drei Säulen des Vorsorgesystems. Die erste Säule (AHV) sichert das Existenzminimum, die zweite (Pensionskasse) den gewohnten Lebensstandard – doch zusammen decken sie für die meisten Menschen nur rund 60 Prozent des letzten Lohns ab. Genau diese Lücke schliesst die dritte Säule, und ihr bekanntester Teil ist die Säule 3a.

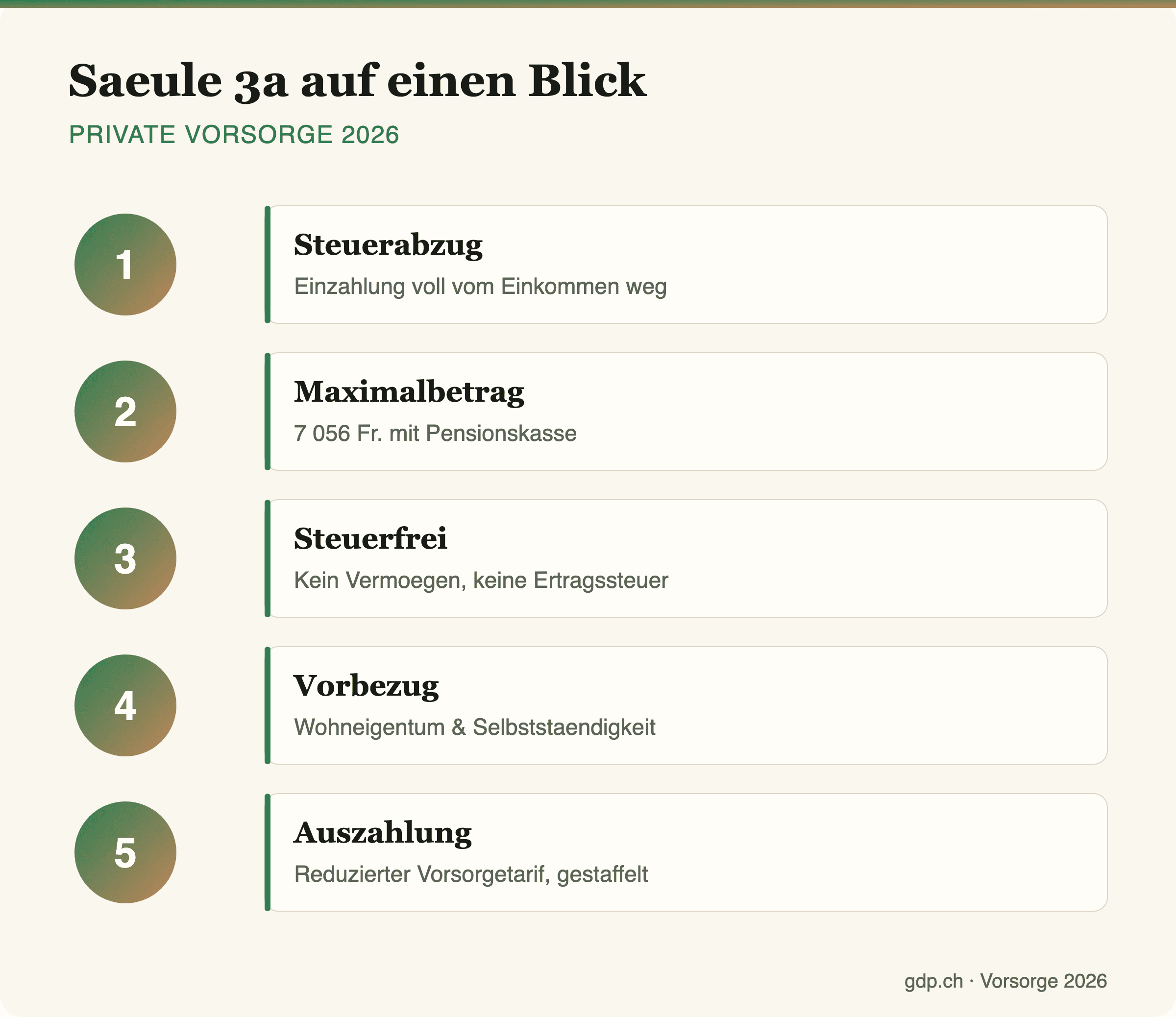

Im Jahr 2026 ist die Säule 3a attraktiver denn je: Die Einzahlungen lassen sich vollständig vom steuerbaren Einkommen abziehen, das Vorsorgekapital wächst steuerbefreit, und bei der Auszahlung gilt ein reduzierter Vorsorgetarif. In diesem Leitfaden erklären wir verständlich, wie die Säule 3a funktioniert, wie viel sie an Steuern spart und worauf Sie beim Einrichten achten sollten.

Dieser Artikel ist der Ausgangspunkt unseres Finanz-Clusters. Von hier aus verlinken wir auf alle vertiefenden Beiträge – vom konkreten Maximalbetrag bis zur Hypothek und zur Steuererklärung.

Was ist die Säule 3a genau?

Die Säule 3a gehört zur sogenannten gebundenen Selbstvorsorge. «Gebunden» bedeutet, dass das Kapital bis kurz vor der Pensionierung blockiert ist und nur in gesetzlich definierten Ausnahmefällen vorzeitig bezogen werden darf – etwa für Wohneigentum, den Schritt in die Selbstständigkeit oder bei endgültigem Wegzug aus der Schweiz.

Im Gegenzug für diese Bindung gewährt der Bund steuerliche Vorteile. Einzahlungen sind abzugsfähig, das Konto wird nicht als Vermögen versteuert, und auf den Zinsen oder Erträgen fällt keine Einkommens- oder Verrechnungssteuer an. Eröffnen können Sie eine Säule 3a bei einer Bank (3a-Konto) oder bei einer Versicherung (3a-Police).

Wie spare ich mit der Säule 3a Steuern?

Der grösste Anreiz ist der Steuerabzug. Den jährlich einbezahlten Betrag ziehen Sie in der Steuererklärung direkt vom steuerbaren Einkommen ab. Wie viel Sie tatsächlich sparen, hängt von Ihrem Grenzsteuersatz ab – also davon, wie stark der nächste verdiente Franken besteuert wird.

Bei einem Grenzsteuersatz von 25 Prozent und einer Maximaleinzahlung von 7 056 Franken sparen Sie rund 1 764 Franken Steuern pro Jahr. Wer dies über 30 Jahre konsequent tut, kommt allein durch die Steuerersparnis auf einen fünfstelligen Betrag – und das Kapital wächst zusätzlich verzinst. Die konkreten Grenzbeträge erklären wir im Detail im Beitrag Säule 3a Maximalbetrag 2026.

Konto oder Wertschriften: die zwei Wege

Innerhalb der Säule 3a haben Sie die Wahl zwischen einem klassischen Zinskonto und einer Wertschriftenlösung mit Fonds. Welche Variante passt, hängt vom Anlagehorizont und der Risikobereitschaft ab. Spekulative Instrumente ausserhalb der Vorsorge, etwa binäre Optionen und kurzfristiges Trading, gehören dagegen in keinen 3a-Plan.

| Merkmal | 3a-Konto | 3a-Wertschriften |

|---|---|---|

| Renditechance | tief (Zins) | höher (Aktienanteil) |

| Schwankung | keine | ja, kurzfristig |

| Eignung | kurzer Horizont | 15+ Jahre |

| Kosten | keine | Fondsgebühren |

Wer noch viele Jahre bis zur Pensionierung vor sich hat, fährt mit einer Wertschriftenlösung historisch oft besser. Die Logik dahinter ist dieselbe wie beim breiten Investieren – wer das Prinzip vertiefen möchte, findet im Beitrag ETF-Sparplan in der Schweiz eine verständliche Einführung.

Einzahlen und Wohneigentum

Ein Vorbezug der Säule 3a ist für den Erwerb von selbst bewohntem Wohneigentum erlaubt. Viele nutzen dieses Kapital, um das nötige Eigenkapital für eine Immobilie aufzubringen. Wie sich Wohneigentum finanzieren lässt, lesen Sie in unseren Beiträgen zu Festhypothek versus SARON und zur Tragbarkeit der Hypothek.

Wichtig: Bei einem Vorbezug für Wohneigentum wird das ausbezahlte Kapital zum reduzierten Vorsorgetarif besteuert. Die Bindung der Säule 3a bleibt also auch hier spürbar, eröffnet aber den Weg zu den eigenen vier Wänden.

Auszahlung clever staffeln

Bei der Pensionierung wird das 3a-Kapital separat vom übrigen Einkommen und zu einem reduzierten Satz besteuert. Da dieser Tarif progressiv ist, lohnt es sich, mehrere 3a-Konten zu führen und gestaffelt über mehrere Jahre zu beziehen. So fällt jede einzelne Auszahlung in eine tiefere Progressionsstufe.

Faustregel: Ab etwa 50 000 Franken angespartem Kapital pro Konto lohnt sich ein zweites Konto, um die spätere Steuerlast zu glätten. Wer früh plant, holt aus der Säule 3a doppelt Steuervorteile heraus – beim Einzahlen und beim Beziehen.

Säule 3a im Alltag verankern

Damit die Vorsorge nicht am Monatsende vergessen geht, lohnt sich ein Dauerauftrag, idealerweise gleich zu Jahresbeginn. So profitiert das Kapital vom maximalen Zinseszinseffekt über das ganze Jahr. Wer sein Geld ohnehin strukturiert verwaltet, integriert die 3a-Einzahlung nahtlos – Methoden dazu zeigen wir im Beitrag Budget führen im Alltag.

Auch bei der jährlichen Steuererklärung sollten Sie die 3a-Bescheinigung griffbereit haben, denn sie ist einer der wirkungsvollsten Abzüge überhaupt. Und wer im Alltag bargeldlos bezahlt, findet im Vergleich der Kreditkarten nützliche Hinweise zum Sparen bei den Gebühren.

Häufige Fragen

Lohnt sich die Säule 3a für jeden?

Für Erwerbstätige mit steuerbarem Einkommen lohnt sie sich fast immer, weil der Steuerabzug unmittelbar greift. Bei sehr tiefem Einkommen ohne Steuerlast ist der Effekt geringer, das steuerfreie Wachstum bleibt aber bestehen.

Was passiert mit der Säule 3a bei einem Stellenwechsel?

Nichts Negatives. Das 3a-Konto läuft unabhängig vom Arbeitgeber weiter. Sie können auch in Jahren ohne Pensionskasse einzahlen, dann gilt jedoch ein anderer Maximalbetrag für Selbstständige.

Kann ich verpasste Jahre nachzahlen?

Bislang nicht. Bisher galt: Wer in einem Jahr nicht einzahlt, verliert das Abzugsrecht für dieses Jahr. Ab 2026 ist eine nachträgliche Einkaufsmöglichkeit politisch beschlossen worden; prüfen Sie die jeweils geltenden Regeln bei Ihrer Vorsorgestelle.

Konto oder Police – was ist besser?

Ein 3a-Konto oder Wertschriftendepot ist flexibel und transparent. Eine 3a-Police koppelt die Vorsorge an eine Versicherung und bindet stärker. Für die meisten Sparer ist die Bankvariante die einfachere Wahl.

Fazit

Die Säule 3a ist eines der wirksamsten Instrumente, um in der Schweiz Steuern zu sparen und gleichzeitig fürs Alter vorzusorgen. Wer früh beginnt, regelmässig einzahlt und – bei langem Horizont – auf eine Wertschriftenlösung setzt, profitiert mehrfach: vom jährlichen Steuerabzug, vom steuerfreien Wachstum und vom reduzierten Auszahlungstarif. Schon kleine, konsequente Beträge entfalten über die Jahre eine grosse Wirkung. Nutzen Sie 2026, um Ihre Säule 3a aufzusetzen oder zu optimieren.