Die Tragbarkeit einer Hypothek in der Schweiz gilt als erfüllt, wenn die kalkulatorischen Wohnkosten (Zins, Amortisation und Nebenkosten) höchstens einen Drittel Ihres Bruttoeinkommens beanspruchen. Bei einer Hypothek von 640 000 Franken liegt diese Schwelle bei rund 145 600 Franken Jahreseinkommen, wie das folgende Beispiel zeigt.

Vor der Vergabe prüft eine Bank zunächst Ihr Eigenkapital. Entscheidender für den Kreditentscheid ist jedoch die Tragbarkeit: Sie zeigt, ob Sie sich das Eigenheim auch dann noch leisten können, wenn die Zinsen steigen. Die Berechnung folgt festen Regeln, die sich mit wenigen Zahlen selbst nachvollziehen lassen.

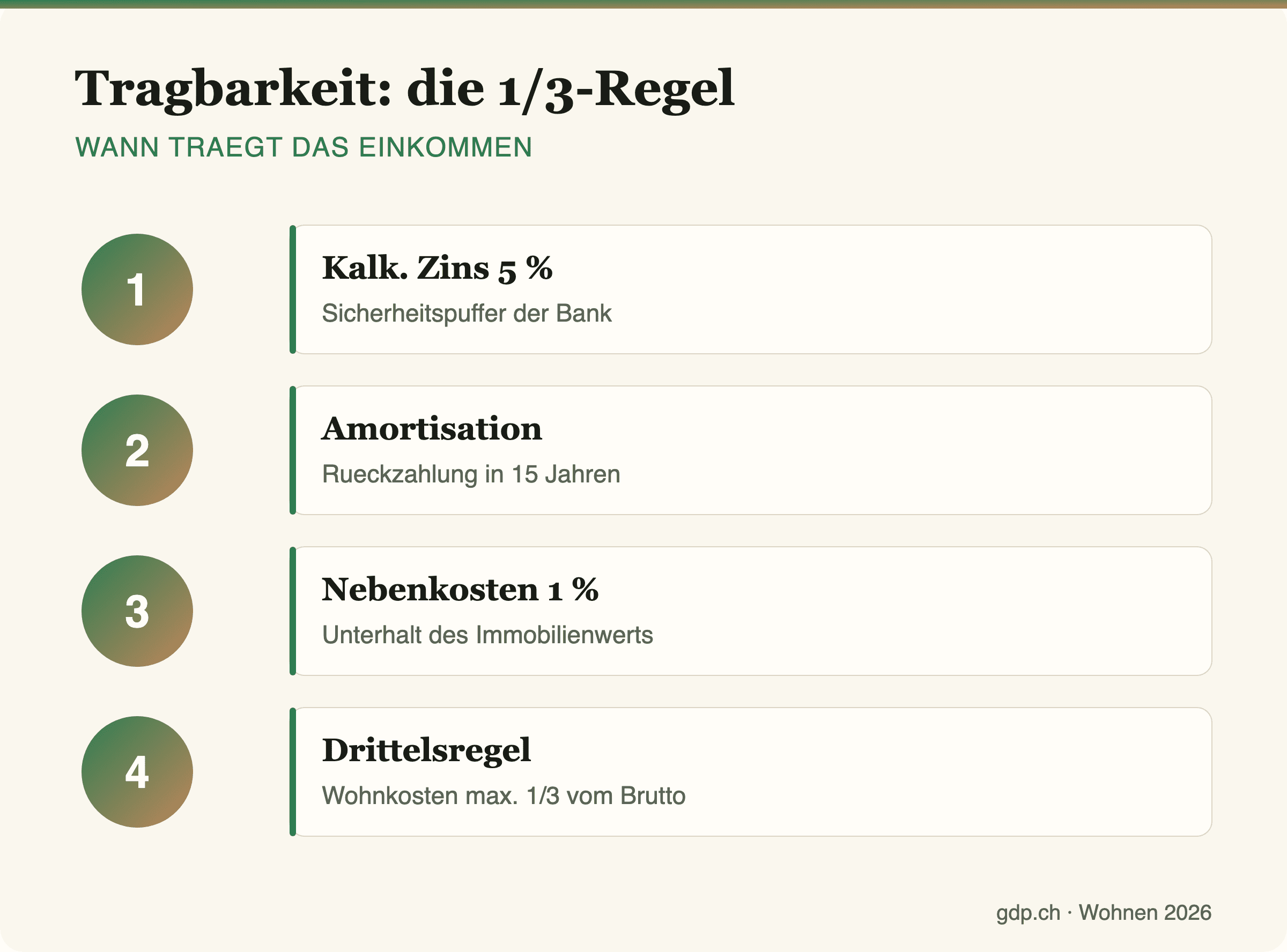

2026 rechnen die meisten Banken weiterhin mit einem kalkulatorischen Zinssatz von rund 5 Prozent, deutlich über den tatsächlichen Marktzinsen. Dieser Wert ist ein Sicherheitspuffer für den Fall künftig steigender Zinsen. Zur Berechnung zählen ausserdem die Amortisation und pauschale Nebenkosten.

Die folgenden Abschnitte rechnen ein konkretes Beispiel Schritt für Schritt durch. Welches Hypothekarmodell zur eigenen Situation passt, klärt der Beitrag Festhypothek versus SARON.

Die Drittelsregel als Grundlage

Die wichtigste Faustregel lautet: Die jährlichen Wohnkosten dürfen einen Drittel des Bruttoeinkommens nicht übersteigen. Liegen sie darüber, gilt die Hypothek als nicht tragbar, auch dann, wenn die realen, tieferen Zinsen problemlos bezahlbar wären.

Diese drei Posten fliessen in die Berechnung ein:

- Kalkulatorischer Zins: rund 5 % auf die Hypothekarsumme.

- Amortisation: Rückzahlung der zweiten Hypothek (über 2/3 des Werts) auf zwei Drittel binnen 15 Jahren.

- Nebenkosten und Unterhalt: pauschal etwa 1 % des Immobilienwerts pro Jahr.

Ein Rechenbeispiel

Nehmen wir eine Immobilie für 800 000 Franken mit 20 Prozent Eigenkapital (160 000 Franken). Die Hypothek beträgt 640 000 Franken.

| Posten | Berechnung | Pro Jahr |

|---|---|---|

| Kalk. Zins 5 % | 640 000 × 5 % | 32 000 Fr. |

| Amortisation | auf 2/3 in 15 J. | ca. 8 533 Fr. |

| Nebenkosten 1 % | 800 000 × 1 % | 8 000 Fr. |

| Total Wohnkosten | ca. 48 533 Fr. |

Damit die Wohnkosten diesen Drittel nicht übersteigen, braucht es ein Bruttoeinkommen von rund 145 600 Franken pro Jahr. Liegt Ihr Einkommen darunter, verlangt die Bank entweder mehr Eigenkapital, oder sie lehnt das Gesuch ab.

Eigenkapital richtig zusammenstellen

Mindestens 20 Prozent Eigenkapital sind Pflicht, davon mindestens die Hälfte aus «harten» Mitteln ausserhalb der Pensionskasse, der beruflichen Vorsorge nach dem BVG. Genau hier hilft die Säule 3a, die für Wohneigentum vorbezogen werden darf. Details dazu finden Sie im Leitfaden Säule 3a einfach erklärt.

Wie verbessere ich meine Tragbarkeit?

Die Tragbarkeit lässt sich gezielt stärken: durch mehr Eigenkapital, ein zweites Einkommen im Haushalt oder den Abbau anderer Verpflichtungen wie Leasing oder Kredite. Auch ein solider Überblick über die eigenen Finanzen hilft. Methoden dazu zeigt der Beitrag Budget führen im Alltag.

Zur Einordnung: Laut Indizes des Bundesamts für Statistik (BFS) sind die durchschnittlichen Preise für Wohneigentum in der Schweiz über die vergangenen Jahre kontinuierlich gestiegen. Das hat die Tragbarkeitshürde für viele Haushalte zusätzlich erhöht.

Häufige Fragen

Warum rechnet die Bank mit 5 Prozent?

Der kalkulatorische Zins ist ein Sicherheitspuffer: Er stellt sicher, dass Sie die Hypothek auch bei deutlich höheren Marktzinsen tragen können. Damit schützt er Sie vor einer Überschuldung.

Zählt das Einkommen meines Partners mit?

In der Regel ja, sofern beide Partner gemeinsam für die Hypothek haften. Zwei Einkommen verbessern die Tragbarkeit spürbar, sie erhöhen aber auch die gemeinsame Verantwortung.

Was, wenn ich die Tragbarkeit knapp verfehle?

Mehr Eigenkapital senkt die Hypothek und damit die kalkulatorischen Kosten. Alternativ helfen eine günstigere Immobilie oder der Abbau bestehender Schulden.

Gilt die Drittelsregel überall gleich?

Die meisten Banken wenden die Drittelsregel an, einzelne Details und kalkulatorische Sätze variieren jedoch von Institut zu Institut. Es lohnt sich, mehrere Offerten einzuholen und die Annahmen der Banken zu vergleichen.

Fazit

Die Tragbarkeit bestimmt, ob eine Bank die Hypothek überhaupt vergibt, unabhängig von den tatsächlichen Zinsen am Markt. Rechnen Sie realistisch mit kalkulatorischen 5 Prozent Zins, der Amortisation und rund 1 Prozent Nebenkosten, und prüfen Sie, ob das Total unter einem Drittel Ihres Bruttoeinkommens bleibt. Viele Banken bieten dafür einen eigenen Online-Rechner an, der sich als erste Einschätzung eignet, bevor Sie ein persönliches Beratungsgespräch vereinbaren. Wer frühzeitig Eigenkapital aufbaut, etwa über die Säule 3a, verschafft sich beim Bruttoeinkommen und beim Eigenkapital gleich doppelt Spielraum.