Ein Budget im Alltag zu führen bedeutet, Einnahmen und Ausgaben systematisch zu erfassen und nach einfachen Regeln wie der 50/30/20-Methode oder dem Umschlag-Prinzip aufzuteilen. Wer zusätzlich das Sparen automatisiert, etwa per Dauerauftrag, hat am Monatsende planbar Geld übrig, ohne jeden Franken einzeln zu verfolgen.

Viele Menschen könnten am Monatsende nicht genau sagen, wohin ihr Geld geflossen ist. Ein Budget schafft hier Klarheit, ganz ohne komplizierte Tabellen oder Verzicht auf alles Schöne: Es geht darum, bewusst zu entscheiden, statt das Konto unbemerkt leerlaufen zu lassen. Apps und Daueraufträge erleichtern das 2026 spürbar.

Der Unterschied zeigt sich meist nicht bei der Sparsamkeit, sondern bei der Übersicht: Wer weiss, wie viel wofür eingeplant ist, gerät seltener in Zahlungsrückstand und legt automatisch mehr zur Seite, weil das Sparen nicht mehr vom Zufall abhängt.

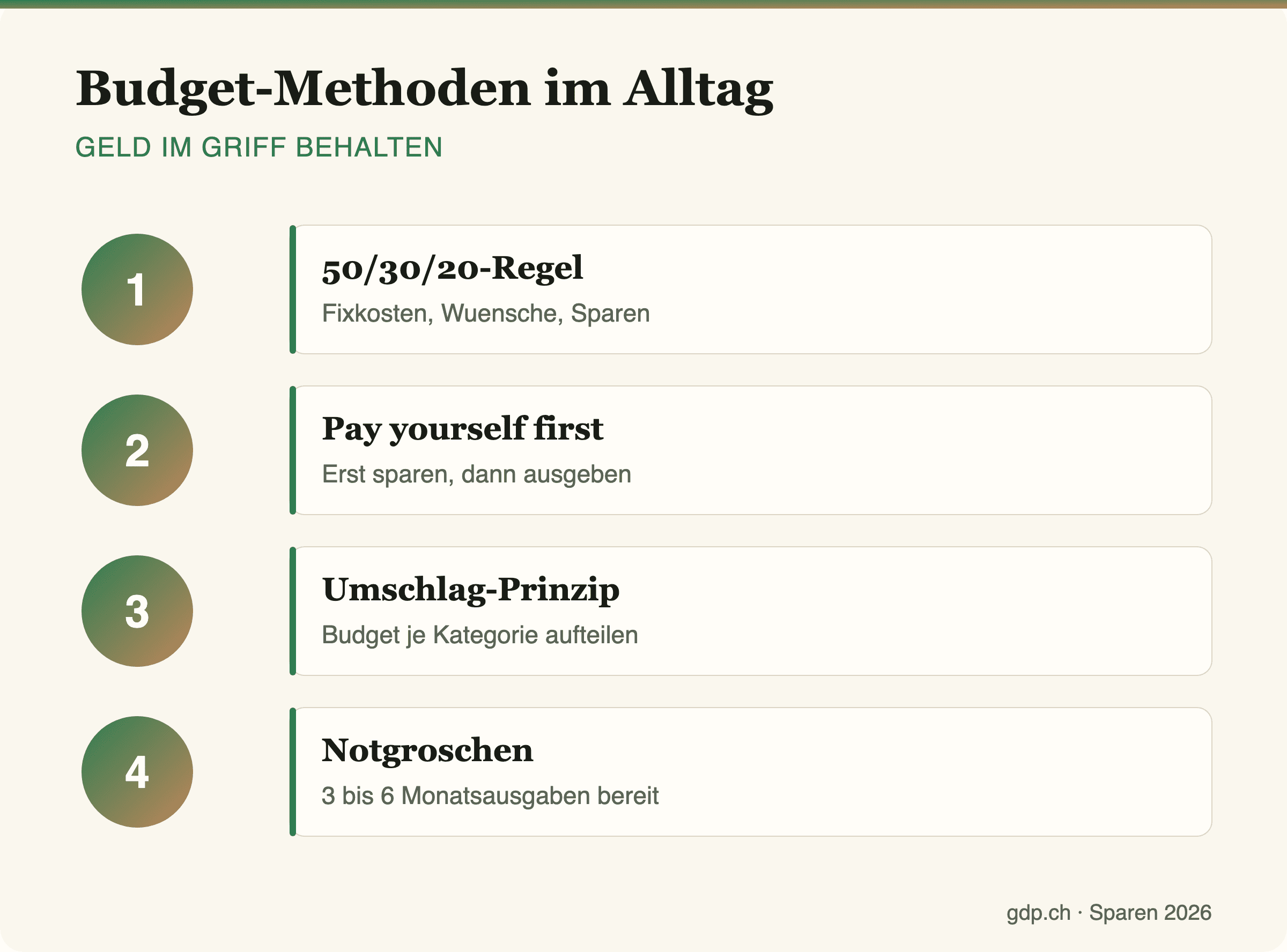

Drei Methoden haben sich im Alltag besonders bewährt: die 50/30/20-Regel, «zuerst sich selbst bezahlen» und das Umschlag-Prinzip. Wer das gesparte Geld anschliessend wachsen lassen will, findet im Beitrag ETF-Sparplan in der Schweiz den passenden nächsten Schritt.

Warum lohnt sich ein Budget im Alltag?

Ein Budget ist weniger Korsett als Werkzeug. Es zeigt, wie viel Spielraum tatsächlich vorhanden ist, deckt überflüssige Abos und Gebühren auf und macht Sparziele greifbar. Schon nach wenigen Wochen ergibt sich ein realistisches Bild der eigenen Finanzen.

Methode 1: Die 50/30/20-Regel

Diese Regel teilt das Nettoeinkommen in drei Töpfe: 50 Prozent für Fixkosten wie Wohnen, Versicherungen und Lebensmittel, 30 Prozent für persönliche Wünsche und 20 Prozent fürs Sparen und den Schuldenabbau. Die Prozentsätze sind ein Richtwert, kein Dogma, und lassen sich an das eigene Budget anpassen.

| Topf | Anteil | Wofür |

|---|---|---|

| Fixkosten | 50 % | Wohnen, Krankenkasse, Essen |

| Wünsche | 30 % | Freizeit, Hobbys, Restaurant |

| Sparen | 20 % | Säule 3a, Reserve, Anlagen |

Methode 2: Zuerst sich selbst bezahlen

Das Prinzip «pay yourself first» dreht die übliche Reihenfolge um: Sie überweisen am Zahltag zuerst den Sparbetrag, bevor Sie etwas ausgeben. Ein Dauerauftrag auf das Sparkonto oder die Säule 3a – die private, steuerlich begünstigte dritte Säule der Schweizer Altersvorsorge – automatisiert das, sodass Sparen zur Gewohnheit wird statt zum Rest, der zufällig übrig bleibt. Wie viel Sie 2026 maximal einzahlen dürfen, zeigt der Beitrag Säule 3a Maximalbetrag 2026; die steuerlichen Grundlagen dazu erklärt der Leitfaden Säule 3a einfach erklärt.

Methode 3: Das Umschlag-Prinzip

Bei dieser Methode teilen Sie das verfügbare Geld auf «Umschläge» auf, heute meist Unterkonten in der Banking-App, etwa für Lebensmittel, Freizeit oder Kleidung. Ist ein Umschlag leer, wird in dieser Kategorie nicht mehr ausgegeben. Das schafft Disziplin, ohne dass Sie ständig rechnen müssen.

Ausgaben erfassen und Gebühren senken

Egal welche Methode: Der erste Schritt ist immer das Erfassen. Notieren Sie einen Monat lang alle Ausgaben oder nutzen Sie eine Budget-App. Dabei fallen oft unnötige Kosten auf, etwa ungenutzte Abos, teure Kontoführung oder hohe Kartengebühren. Beim letzten Punkt hilft der Beitrag Kreditkarte vergleichen, die richtige Karte zu finden. Auch bei der jährlichen Steuererklärung lassen sich oft Abzüge und damit bares Geld finden, die im Budget sonst unberücksichtigt bleiben.

Wie gross sollte der Notgroschen sein?

Bevor Sie investieren, sollte eine Notreserve von drei bis sechs Monatsausgaben auf einem jederzeit verfügbaren Konto liegen. Sie federt unerwartete Kosten ab, sodass Sie weder Schulden aufnehmen noch Anlagen zur Unzeit verkaufen müssen.

Häufige Fragen

Wie fange ich am einfachsten an?

Erfassen Sie einen Monat lang alle Ausgaben, ohne etwas zu ändern. Allein dieser Überblick zeigt, wo das Geld hinfliesst, und liefert die Grundlage für jede Methode.

Welche Methode ist die beste?

Die, die Sie durchhalten. Die 50/30/20-Regel ist einfach, das Umschlag-Prinzip diszipliniert, «zuerst sich selbst bezahlen» automatisiert das Sparen. Viele kombinieren mehrere Ansätze.

Brauche ich eine App?

Nein, eine einfache Tabelle genügt. Apps mit automatischer Kategorisierung erleichtern es aber, dranzubleiben, und liefern monatliche Auswertungen.

Was, wenn am Monatsende nichts übrig bleibt?

Dann liegt der Hebel bei den Fixkosten und den grössten Wunschausgaben. Prüfen Sie Abos, Versicherungen und Gebühren: Oft lassen sich hier ohne grossen Verzicht Beträge freispielen.

Welche Methode passt zu Ihnen?

Ob 50/30/20, «zuerst sich selbst bezahlen» oder Umschlag-Prinzip: Wichtiger als die Methode ist die Konsequenz, mit der Sie dranbleiben. Automatisieren Sie das Sparen, halten Sie eine Notreserve bereit und lenken Sie den Überschuss in die Säule 3a oder einen Sparplan. Wer zusätzlich weiss, wie AHV und Pensionskasse im Alter zusammenspielen, kann den Sparbetrag realistischer planen – die Grundlagen dazu liefert der Beitrag Pensionskasse Schweiz: So funktioniert die 2. Säule.