Ein ETF-Sparplan in der Schweiz ist ein automatischer Dauerauftrag, mit dem Sie regelmässig einen festen Betrag in einen kostengünstigen, breit gestreuten Indexfonds investieren und so langfristig Vermögen aufbauen.

Sparen auf dem Konto bringt 2026 kaum mehr Rendite als die Teuerung auffrisst. Wer sein Geld langfristig vermehren will, kommt am Aktienmarkt kaum vorbei – und der einfachste Einstieg führt über einen ETF-Sparplan. ETF steht für Exchange Traded Fund, also einen börsengehandelten Fonds, der einen Index wie den MSCI World oder den SMI nachbildet.

Das Schöne daran: Sie müssen keine einzelnen Aktien auswählen und kein Markt-Timing betreiben. Sie investieren automatisch, breit gestreut und zu sehr tiefen Kosten. In diesem Beitrag zeigen wir den Einstieg in vier Schritten und worauf Schweizer Anlegerinnen und Anleger 2026 achten sollten.

Wer zuvor die steuerlich geförderte Vorsorge ausschöpfen möchte, liest am besten zuerst unseren Leitfaden Säule 3a einfach erklärt – auch innerhalb der 3a lässt sich in Wertschriften investieren.

Warum ein ETF-Sparplan?

Der grosse Vorteil ist der Durchschnittskosteneffekt: Weil Sie immer denselben Betrag investieren, kaufen Sie bei tiefen Kursen automatisch mehr Anteile und bei hohen weniger. Über die Jahre glättet das den Einstandspreis.

Dazu kommt der Zinseszinseffekt. Historisch erzielte der breite Weltaktienmarkt (MSCI World) über lange Zeiträume eine durchschnittliche Rendite von rund 7 Prozent pro Jahr vor Inflation – mit teils starken Schwankungen in einzelnen Jahren. Über 20 oder 30 Jahre wächst ein Sparplan dadurch beträchtlich.

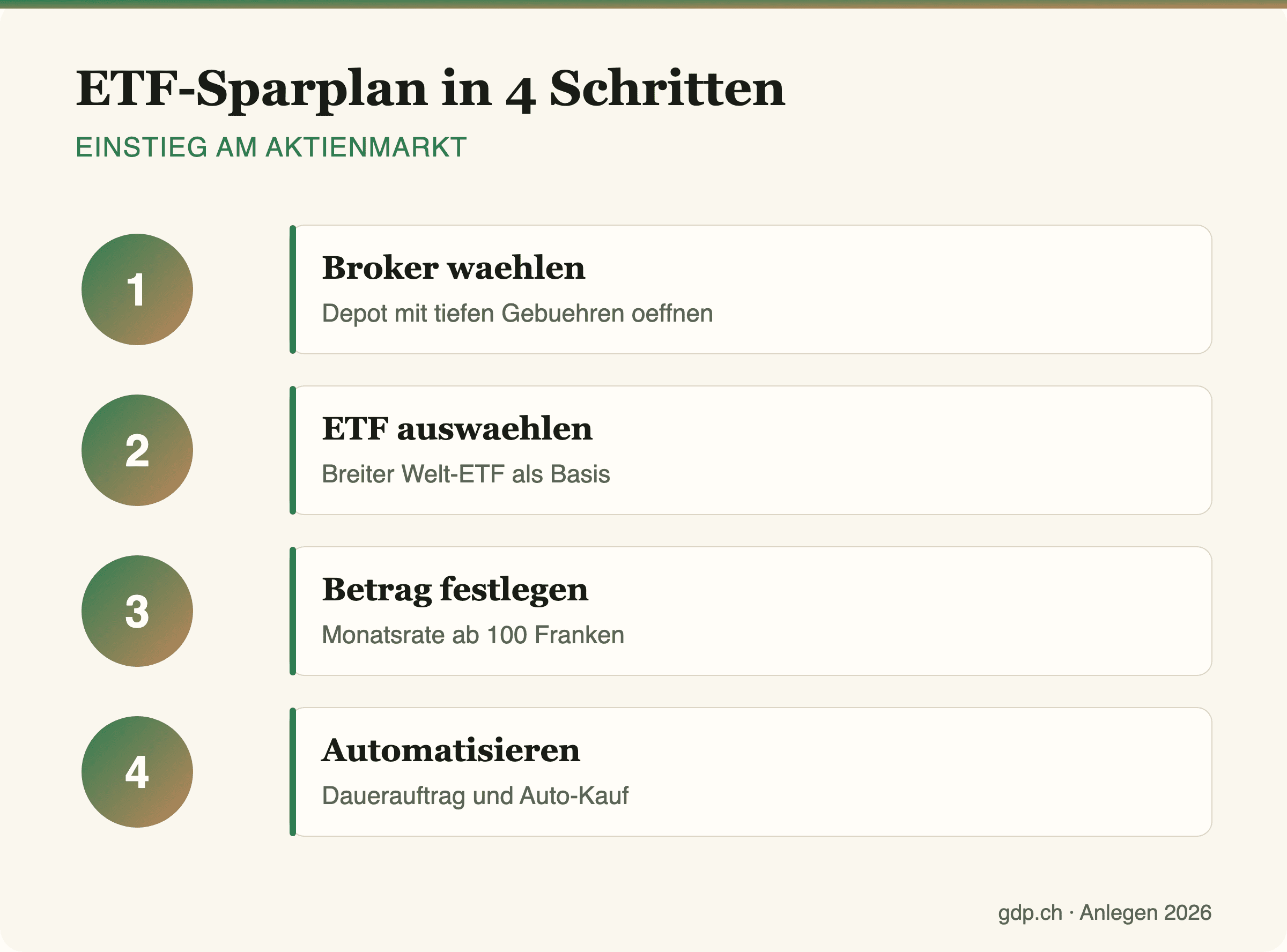

In vier Schritten zum ETF-Sparplan

- Broker wählen: Eröffnen Sie ein Depot bei einer Schweizer Bank oder einem günstigen Online-Broker. Achten Sie auf tiefe Depot- und Handelsgebühren.

- ETF auswählen: Ein breit gestreuter Welt-ETF (z. B. auf den MSCI World oder FTSE All-World) genügt als Basis.

- Betrag festlegen: Bestimmen Sie eine monatliche Rate, die ins Budget passt – schon 100 bis 300 Franken sind ein solider Start.

- Automatisieren: Richten Sie einen Dauerauftrag und, wo möglich, einen automatischen Kauf ein. So bleiben Sie diszipliniert.

Kosten im Blick behalten

Die laufenden Kosten eines ETF werden als TER (Total Expense Ratio) angegeben. Breite Welt-ETF liegen oft zwischen 0,1 und 0,3 Prozent pro Jahr – ein Bruchteil dessen, was aktiv verwaltete Fonds verlangen.

| Kostenart | Worauf achten |

|---|---|

| TER (Fondskosten) | möglichst unter 0,3 % |

| Handelsgebühr | pro Kauf, je nach Broker |

| Depotgebühr | idealerweise gering oder gratis |

| Währung | Wechselkosten bei USD-ETF beachten |

Risiko und Anlagehorizont

Aktien schwanken kurzfristig stark. Ein ETF-Sparplan eignet sich daher für Geld, das Sie mindestens zehn, besser fünfzehn Jahre nicht benötigen. Für kurzfristige Ziele oder Reserven bleibt das Sparkonto die richtige Wahl. Wer sich zusätzlich für kurzfristige Handelsformen interessiert, sollte deren Risiken strikt getrennt vom langfristigen Depot betrachten. Wer ein Eigenheim plant, sollte das Kapital nicht voll am Aktienmarkt binden – mehr dazu im Beitrag Festhypothek versus SARON.

Steuern auf ETF in der Schweiz

In der Schweiz sind private Kursgewinne steuerfrei – ein bedeutender Vorteil gegenüber vielen Nachbarländern. Versteuert werden lediglich die ausgeschütteten Dividenden als Einkommen, und das Depotvermögen zählt zum steuerbaren Vermögen. Behalten Sie die ETF-Erträge für die Steuererklärung im Blick.

Häufige Fragen

Wie viel sollte ich monatlich investieren?

So viel, wie Sie dauerhaft entbehren können, ohne Ihre Notreserve anzutasten. Wichtiger als die Höhe ist die Regelmässigkeit über viele Jahre.

Ein ETF oder mehrere?

Ein einziger breit gestreuter Welt-ETF deckt Tausende Unternehmen ab und genügt vielen Anlegern. Mehrere ETF erhöhen die Komplexität, selten aber die Diversifikation spürbar.

Was passiert bei einem Börsencrash?

Kurse können stark fallen. Wer den Sparplan in solchen Phasen weiterführt, kauft günstig nach – genau das ist die Stärke des Durchschnittskosteneffekts. Panikverkäufe sind der häufigste Fehler.

Thesaurierend oder ausschüttend?

Thesaurierende ETF legen Dividenden automatisch wieder an, was den Zinseszins fördert. In der Schweiz sind beide Varianten steuerlich grundsätzlich vergleichbar, da die Dividende ohnehin als Einkommen gilt.

Fazit

Ein ETF-Sparplan ist 2026 der einfachste Weg, langfristig und kostengünstig am Wachstum der Weltwirtschaft teilzuhaben. Breit streuen, automatisieren, niedrige Kosten wählen und vor allem dranbleiben – das sind die Erfolgsprinzipien. Kombiniert mit der steuerlich geförderten Säule 3a bauen Sie so Schritt für Schritt ein solides Vermögen auf.