Eine Festhypothek bindet den Zinssatz für eine feste Laufzeit und schützt vor steigenden Zinsen, während eine SARON-Hypothek dem kurzfristigen Marktzins folgt und meist günstiger, aber schwankungsanfälliger ist.

Wer in der Schweiz ein Eigenheim finanziert, steht vor einer der wichtigsten Entscheidungen: Festhypothek oder SARON-Hypothek? Beide Modelle haben ihre Berechtigung, und die richtige Wahl hängt von Ihrer Risikobereitschaft, der Zinserwartung und Ihrer finanziellen Reserve ab.

Die früher verbreitete Libor-Hypothek wurde per Ende 2021 vom SARON (Swiss Average Rate Overnight) abgelöst. Der SARON ist ein über Nacht berechneter, abgesicherter Referenzzinssatz des Schweizer Geldmarkts. 2026 ist diese Umstellung längst Standard, und SARON-Hypotheken gehören fest zum Angebot jeder Bank.

In diesem Beitrag vergleichen wir beide Modelle verständlich. Bevor Sie sich für eine Variante entscheiden, sollten Sie wissen, wie viel Hypothek Sie überhaupt tragen können – das erklären wir im Beitrag Tragbarkeit der Hypothek berechnen.

Wie funktioniert die Festhypothek?

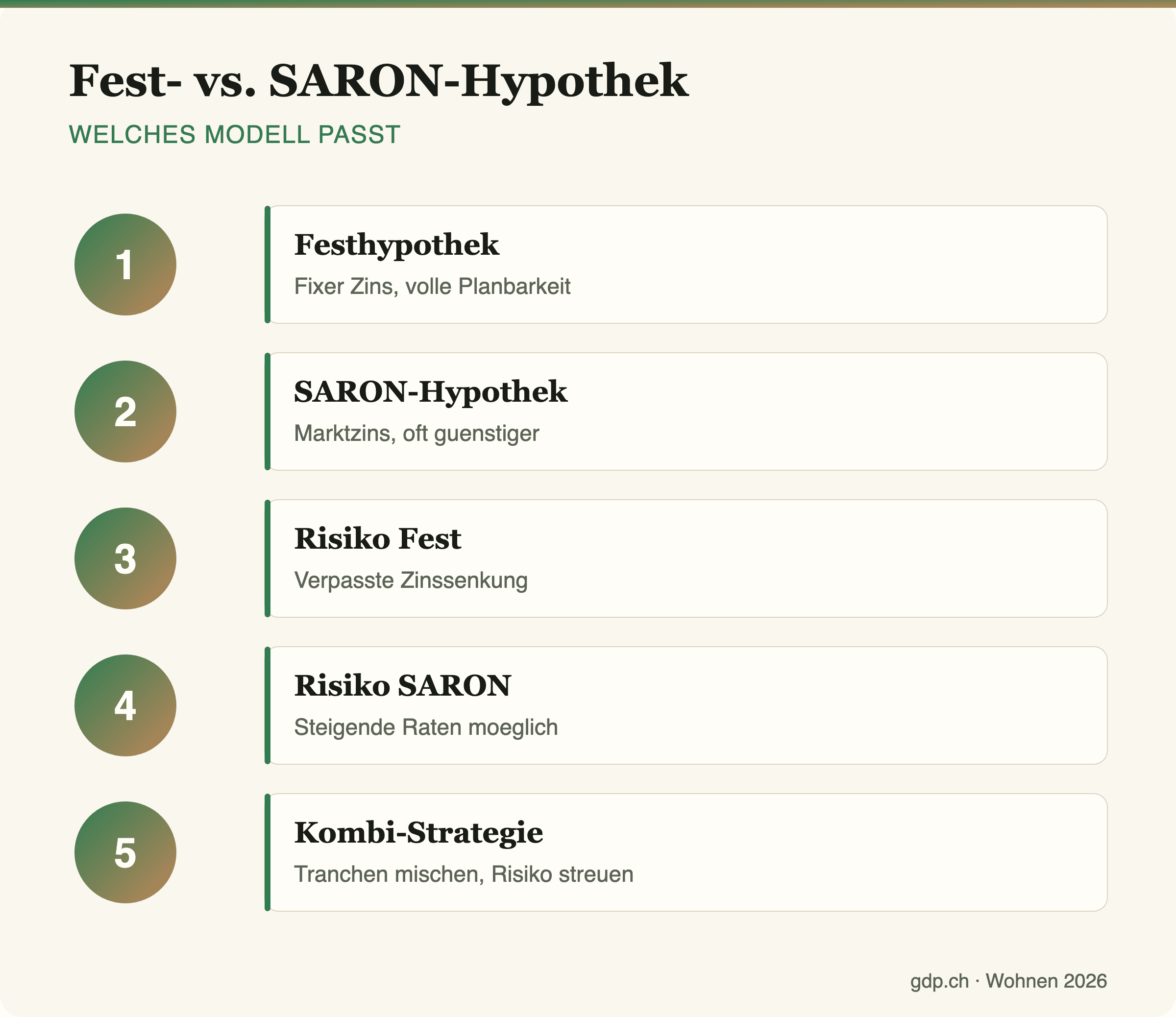

Bei der Festhypothek vereinbaren Sie mit der Bank einen festen Zinssatz für eine bestimmte Laufzeit, üblich sind zwei bis zehn, teils bis fünfzehn Jahre. Während dieser Zeit bleibt Ihre Zinsbelastung konstant, egal wie sich der Markt entwickelt. Das schafft Planungssicherheit.

Der Nachteil: Sinken die Zinsen während der Laufzeit, profitieren Sie nicht. Und eine vorzeitige Auflösung kann teure Vorfälligkeitsentschädigungen auslösen. Die Festhypothek ist deshalb ideal für sicherheitsorientierte Haushalte mit knapper Reserve.

Wie funktioniert die SARON-Hypothek?

Die SARON-Hypothek folgt dem aktuellen Geldmarktzins. Der Zins wird periodisch – meist alle drei Monate – auf Basis des aufgezinsten SARON neu festgelegt, zuzüglich einer fixen Marge der Bank. Historisch war der Geldmarktzins über lange Phasen tiefer als die langfristigen Festzinsen, weshalb SARON-Hypotheken im Durchschnitt günstiger waren.

Der Preis dafür ist Unsicherheit: Steigt der Leitzins, verteuert sich Ihre Hypothek umgehend. Wer eine SARON-Hypothek wählt, braucht ausreichend finanziellen Spielraum, um höhere Raten verkraften zu können.

Fest oder SARON – der direkte Vergleich

| Kriterium | Festhypothek | SARON-Hypothek |

|---|---|---|

| Zinssatz | fix über Laufzeit | variabel, alle 3 Monate |

| Planbarkeit | sehr hoch | gering |

| Kosten im Schnitt | etwas höher | oft günstiger |

| Risiko | verpasste Zinssenkung | steigende Raten |

| Eignung | Sicherheit, knappe Reserve | Reserve, Risikotoleranz |

Welche Strategie passt 2026?

Viele Haushalte kombinieren beide Modelle, indem sie die Hypothek in Tranchen aufteilen – etwa eine SARON-Tranche für die Flexibilität und eine Festtranche für die Sicherheit. So lässt sich das Zinsrisiko streuen. Ausserdem vermeiden gestaffelte Laufzeiten, dass die gesamte Hypothek zum gleichen Zeitpunkt zur Verlängerung ansteht.

Die Schweizerische Nationalbank steuert mit ihrem Leitzins die kurzfristigen Sätze; deren Entscheide wirken sich direkt auf SARON-Hypotheken aus. Beobachten Sie diese Signale, wenn Sie zwischen den Modellen abwägen.

Eigenkapital und Säule 3a

Für eine Hypothek brauchen Sie in der Regel mindestens 20 Prozent Eigenkapital, davon mindestens 10 Prozent aus eigenen Mitteln ausserhalb der Pensionskasse. Hier kommt die Säule 3a ins Spiel: Sie darf für Wohneigentum vorbezogen werden. Wie das funktioniert, lesen Sie im Leitfaden Säule 3a einfach erklärt.

Häufige Fragen

Ist die SARON-Hypothek immer günstiger?

Im langfristigen Durchschnitt war sie es oft, aber nicht garantiert. In Phasen steigender Leitzinsen kann sie kurzfristig teurer werden als eine zuvor abgeschlossene Festhypothek.

Kann ich von Fest auf SARON wechseln?

Während der Laufzeit einer Festhypothek ist ein Wechsel nur gegen Entschädigung möglich. Planen Sie die Wahl deshalb sorgfältig, idealerweise schon vor Abschluss.

Wie lange sollte die Laufzeit einer Festhypothek sein?

Das hängt von Ihrer Zinserwartung ab. Längere Laufzeiten sichern länger ab, kosten aber meist einen Aufpreis. Eine Staffelung mehrerer Laufzeiten verteilt das Risiko.

Was bedeutet die Marge bei SARON?

Zum SARON addiert die Bank einen festen Aufschlag, die Marge. Diese ist verhandelbar und sollte beim Vergleich verschiedener Anbieter genau geprüft werden.

Fazit

Festhypothek oder SARON – beides ist 2026 eine legitime Wahl. Die Festhypothek bietet Sicherheit und Planbarkeit, die SARON-Hypothek meist tiefere Durchschnittskosten bei höherem Risiko. Wer eine solide Reserve hat und Schwankungen verkraftet, fährt mit SARON oder einer Kombination oft günstiger. Prüfen Sie vorab unbedingt Ihre Tragbarkeit, bevor Sie sich festlegen.