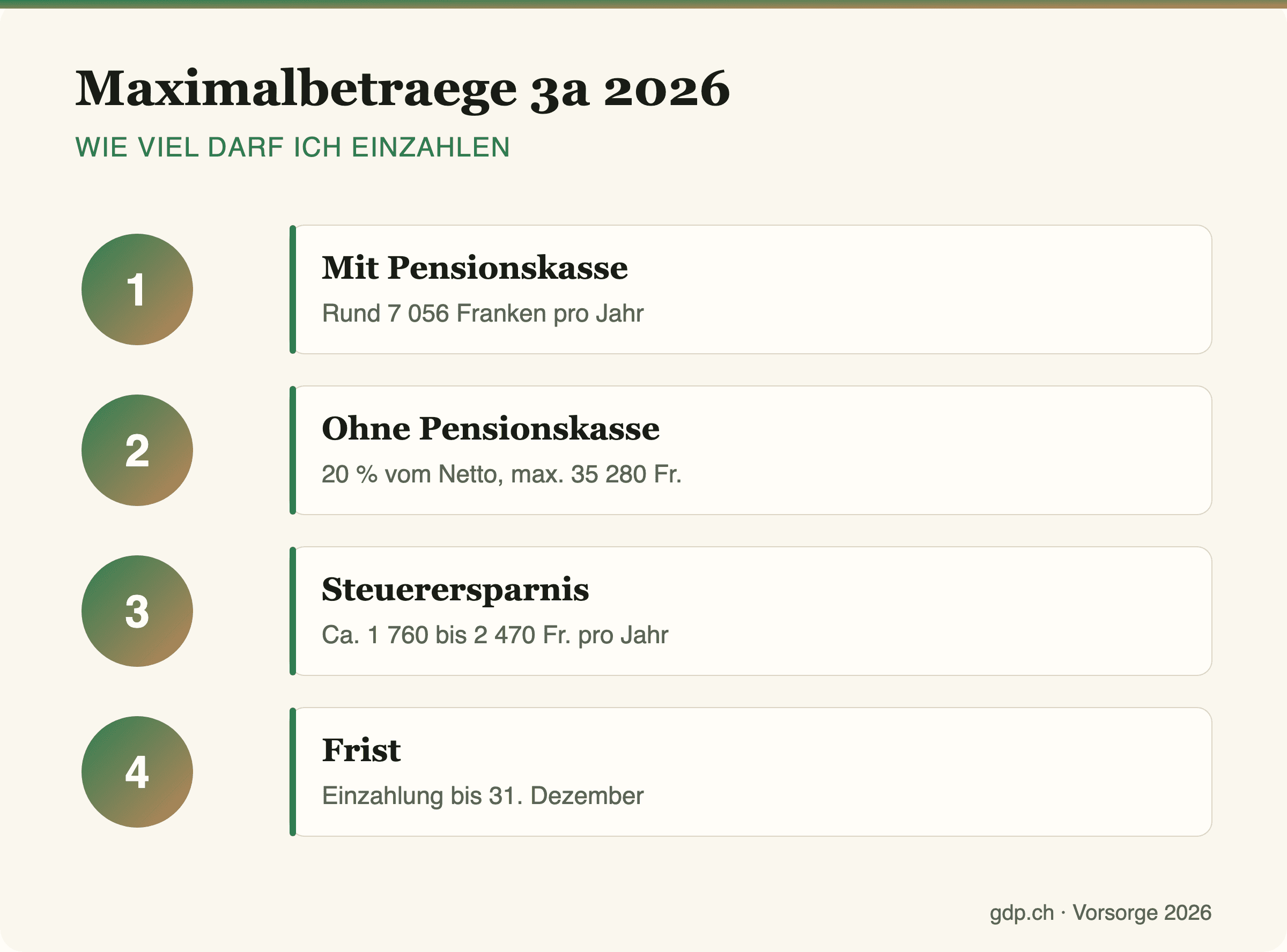

Der maximale Säule-3a-Beitrag beträgt für Erwerbstätige mit Pensionskasse voraussichtlich auch 2026 rund 7 056 Franken, während Selbstständige ohne Pensionskasse bis zu 20 Prozent ihres Nettoeinkommens, höchstens jedoch rund 35 280 Franken, einzahlen dürfen.

Wie viel in die Säule 3a fliessen darf, hängt von einer einzigen Grösse ab: der Mitgliedschaft in einer Pensionskasse. Wer beruflich vorsorgeversichert ist, bewegt sich im kleineren Rahmen; wer ohne zweite Säule arbeitet, darf deutlich mehr einzahlen. Der Bund setzt beide Obergrenzen fest und passt sie periodisch an die Lohnentwicklung an.

Für 2026 gelten die zuletzt bestätigten Werte als Orientierung. Beim Bundesamt für Sozialversicherungen (BSV) stand der maximale 3a-Beitrag für Erwerbstätige mit Pensionskasse 2024 bei 7 056 Franken und wurde seither nicht gesenkt. Selbstständige ohne zweite Säule bewegen sich in einem deutlich höheren Rahmen.

Die folgende Übersicht zeigt beide Beträge im Vergleich, dazu die steuerliche Wirkung und den besten Einzahlungszeitpunkt. Wer die Grundlagen der Vorsorge nachlesen möchte, findet sie im Leitfaden Säule 3a einfach erklärt.

Die Maximalbeträge im Überblick

Bei den Einzahlenden lassen sich zwei Gruppen unterscheiden, und der Unterschied entscheidet sich an einem einzigen Punkt: der Mitgliedschaft in einer Pensionskasse, der beruflichen Vorsorge oder zweiten Säule.

| Gruppe | Maximaler 3a-Beitrag |

|---|---|

| Mit Pensionskasse | ca. 7 056 Fr. (fix) |

| Ohne Pensionskasse | 20 % des Nettoeinkommens, max. ca. 35 280 Fr. |

Der höhere Betrag für Selbstständige liegt beim Zehnfachen des kleinen Beitrags, gedeckelt auf 20 Prozent des Nettoerwerbseinkommens. Bei einem Nettoeinkommen von 100 000 Franken sind das konkret bis zu 20 000 Franken pro Jahr.

Wie viel Steuern spart der Maximalbetrag?

Weil der eingezahlte Betrag das steuerbare Einkommen direkt mindert, hängt die tatsächliche Ersparnis vom individuellen Grenzsteuersatz ab, der bei der jährlichen Steuererklärung zum Tragen kommt. Bei einer vollen Einzahlung von 7 056 Franken und einem in der Schweiz üblichen Grenzsteuersatz zwischen 25 und 35 Prozent liegt die Ersparnis zwischen rund 1 760 und 2 470 Franken im Jahr.

Wie hoch die Steuerbelastung natürlicher Personen tatsächlich ausfällt, hängt stark vom Wohnkanton ab. Die Eidgenössische Steuerverwaltung weist seit Jahren Unterschiede von mehreren Prozentpunkten zwischen den Kantonen aus, entsprechend schwankt auch die 3a-Ersparnis von Kanton zu Kanton.

Wann sollte ich einzahlen?

Am wirkungsvollsten ist eine Einzahlung früh im Jahr, idealerweise bereits im Januar, weil das Kapital dann während zwölf Monaten von Zins oder Marktrendite profitiert. Wer sein Budget lieber über das Jahr verteilt, richtet einen monatlichen Dauerauftrag ein; praktische Methoden dazu zeigt der Beitrag Budget führen im Alltag.

- Einzahlung bis spätestens 31. Dezember, damit der Abzug im selben Steuerjahr greift.

- Bei knapper Liquidität: lieber Teilbetrag als gar nichts.

- Beleg der Vorsorgestiftung für die Steuererklärung aufbewahren.

Mehrere Konten als Strategie

Der Maximalbetrag bezieht sich auf die Summe aller 3a-Einzahlungen pro Jahr, nicht auf ein einzelnes Konto. Trotzdem lohnt es sich, über die Jahre mehrere 3a-Konten parallel aufzubauen, etwa alle drei bis fünf Jahre ein neues. Beim Bezug im Rentenalter lassen sich die Konten dann gestaffelt über mehrere Steuerjahre auflösen, statt das gesamte Vorsorgekapital auf einen Schlag zu versteuern. Diese Staffelung bricht die Progression und senkt die effektive Steuerlast beim Kapitalbezug spürbar.

Häufige Fragen

Ändert sich der Maximalbetrag 2026?

Der Bund passt die Beträge alle zwei Jahre an, massgebend ist dabei die offizielle Verordnung. Bis zur Bestätigung für 2026 gilt der zuletzt gesicherte Wert von rund 7 056 Franken für Personen mit Pensionskasse.

Was zählt als «mit Pensionskasse»?

Sobald jemand über den Arbeitgeber in der zweiten Säule versichert ist, gilt automatisch der kleinere Maximalbetrag. Der höhere Rahmen für Selbstständige greift erst, wenn diese berufliche Vorsorge komplett fehlt.

Kann ich in beide Kategorien fallen?

Bei gemischter Tätigkeit, also teils angestellt und teils selbstständig, gelten besondere Regeln. Eine Abklärung mit der Steuerbehörde oder einem Treuhänder ist in diesem Fall empfehlenswert.

Was, wenn ich zu viel einzahle?

Überzahlungen werden steuerlich nicht anerkannt und müssen bei der Vorsorgestiftung zurückgefordert werden. Wer unsicher ist, bleibt am besten mit etwas Abstand unter dem für die eigene Situation geltenden Maximum.

Was das für die eigene Steuererklärung bedeutet

Wer den Maximalbetrag für die eigene Situation kennt, kann die Einzahlung gezielt vor dem 31. Dezember planen und den Beleg der Vorsorgestiftung direkt bei der Steuererklärung beilegen. Bei einem Stellenwechsel oder dem Sprung in die Selbstständigkeit lohnt sich ein zweiter Blick auf die geltende Grenze, weil sich der Rahmen dann von einem Jahr aufs andere deutlich verschieben kann. Mehr zu den Grundlagen der dritten Säule liefert der Leitfaden zur Säule 3a.