Die passende Kreditkarte in der Schweiz finden Sie, indem Sie Jahresgebühr, Fremdwährungszuschlag, Cashback oder Meilen sowie Versicherungsleistungen gezielt mit Ihrem Nutzungsverhalten abgleichen.

Kreditkarten gibt es in der Schweiz in grosser Vielfalt, und die Unterschiede bei Gebühren und Leistungen sind erheblich. Wer viel reist, profitiert von anderen Karten als jemand, der vor allem im Inland einkauft. 2026 lohnt sich der Vergleich besonders, weil günstige Neobank-Angebote etablierte Anbieter unter Druck setzen.

Die falsche Karte kostet schnell mehrere Hundert Franken pro Jahr – durch Jahresgebühren, Fremdwährungszuschläge und schlechte Wechselkurse. Die richtige dagegen bringt Cashback, Reiseversicherungen oder Bonusmeilen. Es lohnt sich also, genau hinzuschauen.

In diesem Beitrag zeigen wir die wichtigsten Kartentypen und Vergleichskriterien. Wer seine Ausgaben ohnehin strukturiert verwaltet, kombiniert die richtige Karte ideal mit den Methoden aus dem Beitrag Budget führen im Alltag.

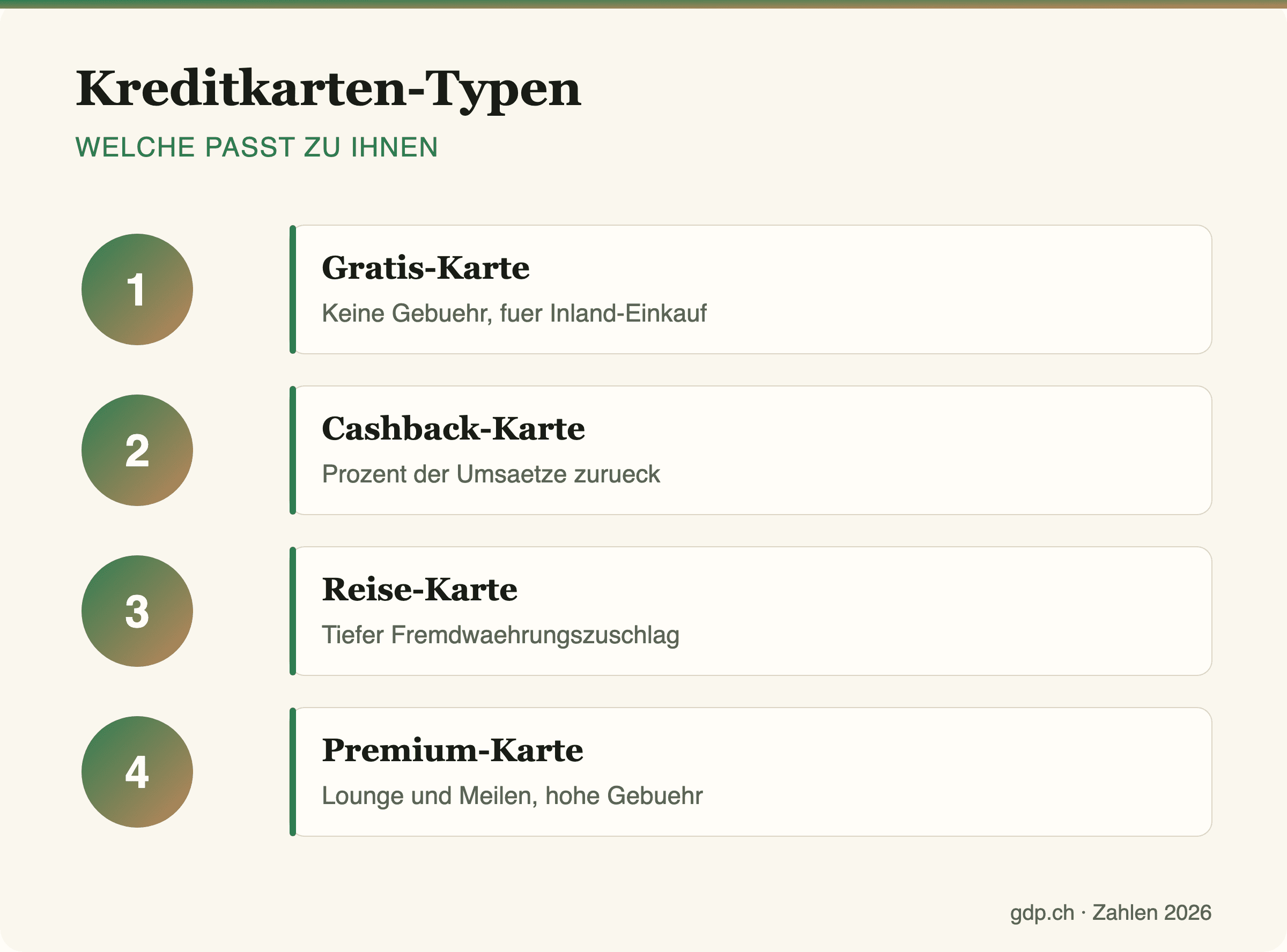

Welche Kartentypen gibt es?

Grundsätzlich unterscheidet man echte Kreditkarten (mit Kreditrahmen und monatlicher Abrechnung), Debitkarten (direkte Belastung des Kontos) und Prepaid-Karten (vorab aufgeladen). Innerhalb der Kreditkarten gibt es Gratis-, Cashback-, Reise- und Premiumkarten.

Die wichtigsten Vergleichskriterien

| Kriterium | Worauf achten |

|---|---|

| Jahresgebühr | 0 bis mehrere Hundert Franken |

| Fremdwährung | Zuschlag oft 1,5 bis 2,5 % |

| Cashback | 0,2 bis 1 % der Umsätze |

| Versicherungen | Reise, Mietwagen, Einkauf |

| Wechselkurs | Interbank vs. Aufschlag |

Gerade der Fremdwährungszuschlag wird oft unterschätzt. Wer regelmässig im Ausland oder in ausländischen Online-Shops einkauft, zahlt bei klassischen Karten schnell mehrere Hundert Franken pro Jahr nur an Zuschlägen. Bei einem Jahresumsatz von 10 000 Franken in Fremdwährung bedeutet ein Zuschlag von 2 Prozent bereits 200 Franken – Geld, das mit der richtigen Karte komplett wegfällt.

Auch die Jahresgebühr verdient einen zweiten Blick. Eine Premiumkarte für 300 Franken lohnt sich nur, wenn Sie deren Leistungen – etwa Lounge-Zugang oder eine umfassende Reiseversicherung – tatsächlich im Wert von mehr als 300 Franken nutzen. Andernfalls fahren Sie mit einer Gratiskarte plus separater Reiseversicherung günstiger.

Welche Karte passt zu welchem Typ?

- Vielreisende: Karten ohne oder mit tiefem Fremdwährungszuschlag und mit Reiseversicherung.

- Inland-Einkäufer: Gratis-Karten mit solidem Cashback.

- Vielnutzer: Premiumkarten mit Lounge-Zugang und Meilen, wenn die Gebühr sich rechnet.

- Vorsichtige: Prepaid- oder Debitkarten ohne Verschuldungsrisiko.

Vorsicht bei Teilzahlung

Echte Kreditkarten erlauben oft eine Teilzahlung der monatlichen Rechnung. Das klingt bequem, ist aber teuer: Die Jahreszinsen auf offene Kreditkartensalden liegen in der Schweiz häufig im zweistelligen Prozentbereich. Begleichen Sie die Rechnung deshalb stets vollständig.

Wer das Geld lieber wachsen lässt, statt teure Zinsen zu zahlen, findet im Beitrag ETF-Sparplan in der Schweiz eine sinnvolle Alternative für den langfristigen Vermögensaufbau.

Sicherheit und Kontrolle

Moderne Karten bieten App-Steuerung, Echtzeit-Benachrichtigungen und die Möglichkeit, die Karte sofort zu sperren. Aktivieren Sie diese Funktionen – sie schützen vor Betrug und helfen, den Überblick über die Ausgaben zu behalten. Das fügt sich nahtlos in eine saubere Budgetführung ein.

Häufige Fragen

Gratis-Kreditkarte oder Premiumkarte?

Wer wenig reist und keine Zusatzleistungen braucht, fährt mit einer Gratiskarte am günstigsten. Premiumkarten lohnen sich nur, wenn Sie die Leistungen tatsächlich nutzen.

Wie wichtig ist der Wechselkurs?

Sehr wichtig bei Auslandsausgaben. Manche Anbieter rechnen nahe am Interbankenkurs ab, andere schlagen mehrere Prozent auf. Über das Jahr macht das einen spürbaren Unterschied.

Schadet eine Kreditkarte meiner Bonität?

Eine korrekt geführte Karte mit pünktlicher Zahlung schadet nicht. Problematisch wird es nur bei dauerhaft offenen Salden und verspäteten Zahlungen.

Debit- oder Kreditkarte fürs Online-Shopping?

Kreditkarten bieten oft besseren Käuferschutz und Versicherungen. Debitkarten verhindern dagegen Verschuldung, weil sie nur vorhandenes Guthaben belasten.

Fazit

Die beste Kreditkarte gibt es nicht – es gibt nur die beste Karte für Ihr Nutzungsverhalten. Vergleichen Sie 2026 Jahresgebühr, Fremdwährungszuschlag, Cashback und Versicherungen, und begleichen Sie die Rechnung stets vollständig. Wer die richtige Karte mit einer sauberen Budgetführung kombiniert, spart Gebühren und behält die Kontrolle über die eigenen Finanzen.